Este guia tem como objetivo apresentar, de forma detalhada, as obrigações fiscais do contribuinte brasileiro que decide deixar o país em caráter definitivo ou temporário por mais de 12 meses. A saída fiscal envolve duas etapas principais: a Comunicação de Saída Definitiva do País (CSDP) e a Declaração de Saída Definitiva do País (DSDP).

1. Realização Dentro do Prazo Legal

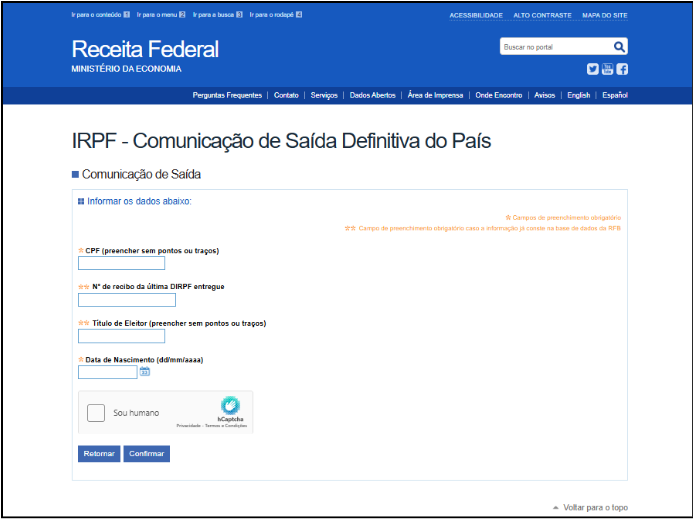

A) Comunicação de Saída Definitiva do País (CSDP)

– Prazo: Deve ser realizada até o último dia do mês de fevereiro do ano seguinte ao da saída definitiva.

– Objetivo: Informar à Receita Federal que o contribuinte deixou o Brasil de forma definitiva ou por mais de 12 meses consecutivos.

– Onde fazer: Portal e-CAC ou site do Governo Federal: https://www.gov.br/pt-br/servicos/comunicar-saida-definitiva-do-pais:

– Documentos necessários: Dados pessoais, data de saída, país de destino e, se aplicável, nome e CPF do procurador no Brasil.

B) Declaração de Saída Definitiva do País (DSDP)

– Também obrigatória, com entrega entre março e o final de maio, sem prorrogação cnnbrasil.com.br.

– É semelhante à declaração anual do IR, mas se refere ao ano da saída, incluindo todos os rendimentos e bens até a data da saída cnnbrasil.com.br+2business.brazilchamber.org+2business.brazilchamber.org+2.

– Feita pelo programa IRPF da Receita, selecionando a opção “Declaração de Saída Definitiva”.

– Prazo: Até o último dia útil do prazo de entrega da Declaração de Imposto de Renda Pessoa Física (normalmente final de abril).

– Onde fazer: Programa da Receita Federal para o ano-calendário da saída.

– Objetivo: Encerrar formalmente a obrigação de declarar IR como residente.

– Implicações:

* A partir da data de saída, o contribuinte passa a ser considerado não residente.

* Rendimento recebido no Brasil passa a ter tributação exclusiva na fonte.

* Evita bitributação e mantém regularidade fiscal com o Fisco brasileiro.

2. Realização Fora do Prazo Legal

É possível regularizar a situação fiscal mesmo após o vencimento dos prazos legais. Nesse caso, o contribuinte poderá enviar tanto a CSDP quanto a DSDP com atraso.

A) Envio da CSDP em Atraso:

– Ainda pode ser feita no site do Governo Federal, com a mesma documentação requerida.

– A data de saída deve ser retroativa à efetiva saída do país.

B) Envio da DSDP em Atraso:

– Deve ser realizada no programa do IRPF do ano-calendário correspondente à saída.

– Está sujeita à multa por atraso de entrega da declaração: mínimo de R$ 165,74, podendo chegar a 20% do imposto devido, se houver.

– Pode ser necessário retificar declarações de anos anteriores se a condição de não residente não foi corretamente informada.

Implicações:

– Até a regularização, o contribuinte é considerado residente fiscal no Brasil.

– Isso pode gerar exigências fiscais, autuações ou cobranças indevidas por ausência de cumprimento das obrigações.

3. Corrija declarações anteriores, se necessário

Se você continuou sendo tratado como residente fiscal, pode ter enviado declarações de IR como residente ou omitido informações.

O que fazer:

– Analise suas declarações anteriores (pós-saída);

– Se necessário, envie declarações retificadoras;

– Corrija status de residência, rendimentos, ou bens.

4. Dicas práticas

| Situação | Ação recomendada |

| Saiu há menos de 5 anos | Regularize via CSDP e DSDP agora mesmo |

| Tem renda no exterior | Pare de usar CPF como residente em contas e investimentos no Brasil |

| Possui bens no Brasil | Avalie obrigações como não residente (ex: IR sobre aluguel com alíquota fixa de 15%) |

| Recebeu rendimentos no Brasil após a saída | Verifique se houve tributação correta como não residente |

5. Recomendações Finais

– Recomenda-se planejar a saída fiscal com antecedência.

– Manter documentação comprobatória da saída (passagens, contratos de trabalho no exterior, visto, etc.).

– Caso haja bens no Brasil, avaliar a nomeação de procurador para representação fiscal.

– Consultar um contador ou advogado tributarista especializado pode evitar problemas futuros, especialmente em relação à dupla tributação ou à declaração de bens.

A saída fiscal é uma obrigação formal e necessária para quem deseja manter a regularidade tributária ao deixar o Brasil. Mesmo fora do prazo, é possível regularizar a situação, mas quanto antes o processo for iniciado, menores os riscos e complicações.

Tem dúvidas sobre como regularizar sua situação fiscal antes de deixar o Brasil?